Un paiement par carte bancaire prélevé deux fois n’est jamais perdu. La réglementation protège les consommateurs et impose aux banques de rembourser les sommes facturées à tort. La première chose à faire consiste à vérifier vos relevés puis à contacter le commerçant ou votre banque. En fournissant les justificatifs demandés, vous pouvez obtenir le remboursement rapidement, souvent sous 10 jours ouvrés. Dans ce guide, vous trouverez toutes les étapes pratiques pour régler efficacement un double débit.

| Information clé | Détail |

|---|---|

| Délai moyen de remboursement | 8 à 10 jours ouvrés après validation de la contestation |

| Documents utiles | Relevé bancaire, ticket de paiement, justificatif d’achat en ligne |

| Premier réflexe | Contacter le commerçant pour un remboursement direct |

| Solution en cas d’échec | Contester officiellement auprès de la banque |

| Cas fréquents | Achat en ligne, paiement sans contact répété, bug de terminal de paiement |

| Issue si litige persiste | Médiateur bancaire ou service réclamation de la Banque de France |

- La loi impose aux banques de rembourser un double débit non justifié.

- Visa et Mastercard disposent de procédures de remboursement sécurisées (chargeback).

- Une contestation peut être refusée si le commerçant prouve la validité du second paiement.

- En cas de refus, le recours au médiateur bancaire reste gratuit et accessible.

Pourquoi un paiement peut-il être débité deux fois sur ma carte bancaire ?

Sommaire

Un double débit se produit généralement à cause d’un problème technique ou d’une erreur humaine. Cela arrive lors d’un bug du terminal de paiement, d’un mauvais encaissement ou d’un souci informatique sur un site e-commerce. Les paiements sans contact répétés sont aussi une cause fréquente, notamment lorsqu’une carte est passée deux fois de suite sur le lecteur. Les banques et les réseaux de paiement comme Visa et Mastercard considèrent ces incidents comme des erreurs à corriger.

Quelles vérifications faire avant de lancer une contestation ?

Avant de signaler un problème, il faut s’assurer que la dépense n’est pas légitime. Consultez vos relevés bancaires et comparez-les aux reçus de vos achats. Vérifiez que le deuxième débit n’est pas lié à une réservation, une caution ou un paiement différé. Par exemple, certains hôtels ou loueurs de voitures prélèvent une caution en plus du paiement. Une fois ces vérifications faites, si le doublon est avéré, la contestation est justifiée.

Dois-je d’abord contacter le commerçant en cas de double prélèvement ?

Le premier interlocuteur reste le commerçant. Souvent, il constate rapidement l’erreur et procède au remboursement direct, ce qui est plus rapide que de passer par la banque. Les grandes enseignes disposent de procédures internes pour corriger un prélèvement en double. Dans le cas d’un achat en ligne, le service client peut vous demander une capture d’écran de votre relevé bancaire et un justificatif de commande pour valider le remboursement.

Comment contester un double débit auprès de ma banque ?

Si le commerçant n’apporte pas de solution, il faut contacter votre banque. La démarche peut se faire :

- Depuis votre espace client en ligne ou l’application bancaire.

- En appelant votre conseiller pour déclarer le litige.

- En envoyant un courrier recommandé avec accusé de réception.

Une fois la demande enregistrée, la banque ouvre une enquête interne. Dans la majorité des cas, le remboursement d’un débit en double intervient sous dix jours ouvrés.

Quels documents et preuves dois-je fournir pour appuyer ma demande ?

La banque réclame généralement plusieurs justificatifs. Ces documents permettent d’établir la réalité du paiement répété par carte.

| Document demandé | Utilité |

|---|---|

| Relevé bancaire | Prouve la présence du double débit |

| Ticket de caisse ou facture | Atteste de l’achat réel |

| Justificatif en ligne (email de confirmation) | Vérifie qu’une seule commande a été passée |

| Capture d’écran du compte bancaire | Appuie la demande en cas de contestation à distance |

Ces éléments facilitent le traitement du dossier et accélèrent la procédure de remboursement.

Quels sont les délais de traitement et de remboursement par la banque ?

En moyenne, les banques traitent une contestation en 8 à 10 jours ouvrés. Certaines situations peuvent nécessiter jusqu’à 30 jours si le dossier doit passer par le réseau de la carte bancaire (Visa, Mastercard). Les délais varient aussi selon que la transaction a eu lieu en France ou à l’étranger.

Dans quels cas une contestation peut-elle être refusée ?

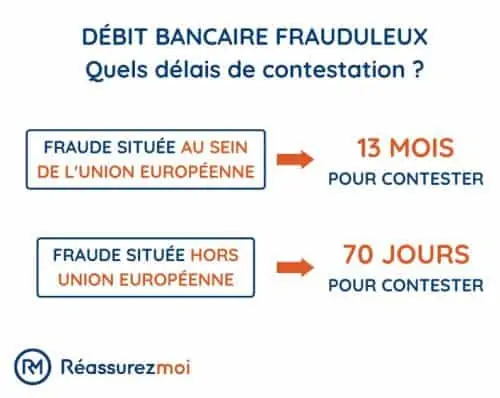

Une banque peut refuser une demande si le second débit est en réalité justifié. C’est le cas lorsque le commerçant apporte une preuve d’un deuxième achat ou si le paiement correspond à une caution prélevée. Le refus intervient également lorsque le délai légal de contestation est dépassé. En France, vous disposez de 13 mois maximum après la date de débit pour agir, mais il est conseillé d’entamer la démarche rapidement.

Faut-il faire opposition à sa carte bancaire en cas de double prélèvement ?

L’opposition n’est pas nécessaire si le problème concerne uniquement un double encaissement. L’opposition bloque toute utilisation future de la carte et n’apporte pas de solution au litige en cours. Elle est uniquement utile si vous suspectez une fraude ou une utilisation abusive de vos données bancaires.

Existe-t-il un modèle de courrier ou de message pour contester un paiement en double ?

La plupart des banques mettent à disposition un formulaire de contestation directement dans l’espace client. Si vous devez rédiger un courrier, indiquez clairement vos coordonnées, le numéro de carte, la date et le montant du double débit, ainsi que la référence de la transaction. Un courrier simple et factuel facilite l’instruction du dossier par la banque.

Que faire si le commerçant ou la banque refuse le remboursement ?

En cas de refus, vous pouvez saisir le médiateur bancaire gratuitement. Chaque banque est tenue d’en avoir un. Si la réponse ne vous satisfait pas, il reste possible de porter le litige devant le tribunal judiciaire. Enfin, pour des cas répétés ou graves, le service réclamation de la Banque de France peut être contacté. Ces recours garantissent au consommateur une possibilité d’obtenir réparation même en cas de refus initial.